Geld machen mit Krediten? Wie auch sie es dank neuester Technologien kinderleicht der lokalen Sparkasse oder Deutsche Bank gleich machen können. Und eines nicht vergessen: Die Bank gewinnt immer!

.

Karge Zeiten für Sparer – Was sind die Alternativen?

Es sind karge Zeiten für Sparer. Weder Sparbuch, noch Festgeld bringen attraktive Zinsen und es besteht auch nicht viel Hoffnung, dass sich dieser Zustand in den nächsten Jahren entscheidend ändern wird. Aus diesem Grund kann es sich schon mal lohnen nach attraktiven und seriösen Alternativen zu suchen. Ein immer beliebterer Weg ist etwa das Geld über diverse nationale und internationale online Kreditplattformen zu verleihen. Ganz risikolos ist eine derartige Veranlagung nicht, aber die enormen Zukunftsperspektiven ziehen auch immer mehr institutionelle Anleger an. Wie sie genau funktionieren, worauf sie schauen müssen und welche Ertragschancen, Risiken bzw. Gefahren dahinter stecken, lesen sie in der Folge.

.

Crowfunding – Kreditplattformen

Seit über 10 Jahren schon bieten eine immer größer werdende Anzahl an nationalen und internationalen Kreditplattformen, Kredite an Unternehmen und Privatpersonen an. In der Zwischenzeit werden global damit schon mehrere Milliarden umgesetzt.

Das Prinzip ist einfach. Es werden über die Plattformen Anleger und Sparer mit Kreditnehmern zu, für beide Seiten, wesentlich attraktiveren Konditionen als bei den klassischen Banken zusammengebracht.

Mit dem Wachstum dieses Segments, nimmt jetzt auch das Interesse an diesem Geschäftsmodell von Seiten der klassischen Finanzindustrie zu. Wie so oft zuerst in den USA, und jetzt auch in Europa. In den Vereinigten Staaten wurden bereits Investment-Fonds auf den Markt gebracht, welche genau in diese boomende Nische investieren.

Der Markt soll vom derzeitigen Volumen von rund $3 Milliarden sich in den nächsten 5 Jahren auf über $25 Milliarden mehr als verachtfachen.

Mit der schnell steigenden Bedeutung nimmt aber auch die Aufmerksamkeit der Finanzmarktaufsichten zu. Sie wollen vermeiden dass diese oftmals den „Schattenbanken“ zugeordnete Plattformen, möglicherweise die nächste Krise im Finanzsektor auslösen. Da aber diese modernen Anbieter nicht die Altlasten und komplett unangemessenen Kostenstrukturen der klassischen Finanzinstitute zu tragen haben, werden sie auch als gute Möglichkeit gesehen den weiterhin stockenden Kreditvergabemarkt in Schwung zu bringen.

.

Der Ursprung

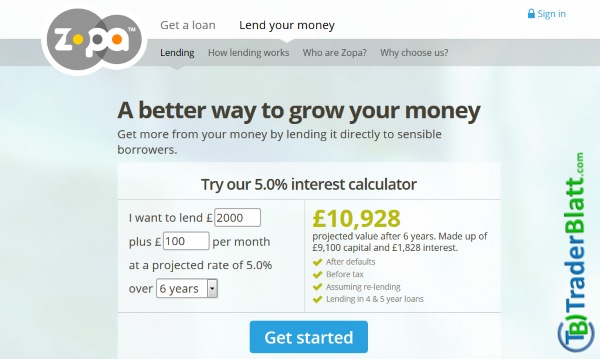

Einer der ersten Anbieter in diesem Segment war die britische Zopa-Gruppe welche schon Anfang des Milleniums mit dem Entwurf einer solchen Plattform loslegte. Bis die ersten Kredite vergeben werden konnten, dauerte es aber einige Jahre. Erst 2005 war es dann soweit und man begann erstmals der traditionellen Bankenwelt im kleinen Stil Konkurrenz zu machen.

Die Idee war denkbar einfach. Die Banken machten jede Menge Geld aus der Schere zwischen Spar- und Kreditzinsen, da es für Privatpersonen und Kleinunternehmen eigentlich keine Alternativen zum örtlichen Bankenhaus gab. Genau diese Schere wollte man zumindest teilweise schließen.

Durch den Einsatz neuer Technologien und raffinierter Risiko-Modelle waren die online Plattformen auf einmal konkurrenzfähig und boten dank ihres schlanken Geschäftsmodells wesentlich spannendere Konditionen als die alteingesessenen Finanzanstalten. In Großbritannien konnte der größte Anbieter Zopa den durchschnittlich von den Bankenhäusern verlangte Zinssatz von 6.3% auf unter 5% drücken. Auch den Sparern und Anlegern kam der Erfolg dieses Geschäftsmodelles zugute.

.

Renditen von 20-30%

Durch die hohe Umschlagshäufigkeit können die Plattformen und auch deren Anleger Renditen in der Größenordnung von 20-30% erzielen. Ein Ergebnis welches in diesem Umfeld sowohl den internationalen Bankenhäusern wie Goldman Sachs, JP Morgan Stanley oder auch großen Hedgefonds natürlich nicht entging.

Der Andrang von institutioneller Seite war so stark, dass die US-Plattform Lending Club sogar künstliche Hürden für diese Anlegerkategorie aufstellen musste, um auch Privatanlegern weiterhin die Möglichkeit zu geben hier zu partizipieren. Lending Club war auch die erste Plattform die den Schritt an die Börse wagte und ist heute mit einer Marktkapitalisierung von über $6 Milliarden mehr Wert als viele der traditionellen Konkurrenten.

.

Unterschied zwischen Crowd Investing und Crowd Lending

Dem Prinzip nach sind sowohl Crowd Investing als auch Crowd Lending Schwarmveranlagungen. Beide setzen sich nämlich aus einer Vielzahl von kleinen und großen Kapital- und Kreditgebern zusammen. Wo sich aber beide deutlich unterscheiden ist in der genauen Form des Kapitals.

Während das Crowd Investing (oder auch das Crowdfounding) einer Unternehmensbeteiligung ähnelt, entspricht das Crowd Lending einer Kreditvergabe. Bei der direkten Unternehmensbeteiligung welche sich speziell auf eine Vielzahl von kleineren Start-Ups fokussiert, ist sowohl das Risiko als auch die Ertragsaussichten in der Regel wesentlich höher als bei der simplen Kreditvergabe. Über die letzten Jahre lag die Ausfallsquote bei der Kreditvergabe im Schnitt bei circa 5% was auch in etwa den Werten der klassischen Banken entspricht.

Bei den Unternehmensbeteiligungen drohen natürlich trotz Diversifikation größere Verluste bis hin zu Totalausfällen. Da sich aber das veranlagte Vermögen bei dieser Asset-Klasse freilich auch vervielfachen kann, kommen hierfür risikotolerante Investoren mit ambitionierten Ertragszielen in Frage.

.

Zusammenfassung

Es ist davon auszugehen dass Schwarminvestments in den nächsten Jahren den klassischen Banken weitere Marktanteile wegschnappen werden. Für Privatanleger ob als Kreditgeber oder Beteiligungskapitalist bietet diese Spar- und Veranlagungsform einige interessante Vorteile. Auch für die Kreditnehmer, seien es Privatpersonen oder auch Kleinunternehmen, kann es sich um eine bislang nicht genutzte Form der Finanzierung handeln zu durchwegs attraktiveren Konditionen als bei den üblichen Bankenhäuser.

Vor allem den Geldgebern muss aber klar sein, dass unabhängig davon ob Crowd Investing oder Crowd Lending, es sich nicht um einen Sparbrief handelt und man im Endeffekt selbst die Rolle der Bank übernimmt und somit auch das volle Risiko.

Für gut informierte Sparer und Anleger kann es sich, bei Abwägung aller Vor- und Nachteile um eine höchst interessante Form sein Geld zu platzieren handeln.